新着情報

「ふるさと納税ワンストップ特例制度」が創設されました

平成27年4月1日

「ふるさと納税ワンストップ特例制度」の利用を検討されている寄附者の皆様へ

大阪市

このたびは、大阪市に対する寄附をお申し出いただき、厚くお礼申しあげます。

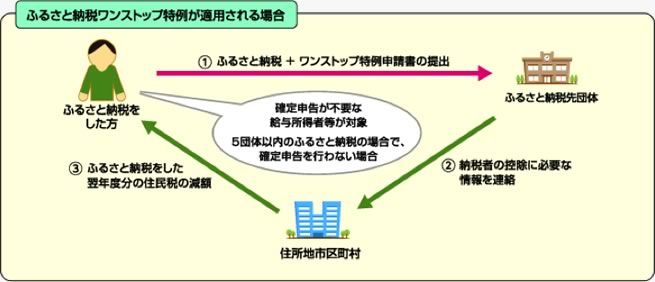

さて、平成27年度の国の税制改正において、確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより確定申告不要でふるさと納税に係る寄附金控除を受けられる手続きの特例(ふるさと納税ワンストップ特例制度)が創設されました。

本市に寄附をいただいた方で、本特例制度の利用を希望される方は、下記のご案内をご一読いただき、別途「寄附金税額控除に係る申告特例申請書」をご提出ください。

ふるさと納税ワンストップ特例制度を利用できる方

※次の要件いずれにも該当する必要があります。

- 給与所得者等で確定申告をする必要のない方で、確定申告を行わない方

- 年間(1月〜12月)のふるさと納税先団体が5団体以内であることが見込まれる方

【ご注意ください】

平成27年1月から3月までに行われたふるさと納税については、ワンストップ特例制度の対象外となるため、当該ふるさと納税の寄附金控除を受けるためには確定申告を行う必要があります。

なお、確定申告を行った場合、4月以降に行ったふるさと納税についてもワンストップ特例制度は利用できません。

ふるさと納税ワンストップ特例制度を利用できない方(主な例)

- 自営業の方、年収が2,000万円以上の方、給与収入以外に収入がある方など確定申告が義務付けられている方

- 医療費控除や雑損控除など寄附金控除以外にも確定申告をする必要がある方

- 平成27年1月から3月の間に行ったふるさと納税分について、寄附金控除を受けるために確定申告を行う方

ふるさと納税ワンストップ特例制度を利用するために必要な手続き

- 本特例制度の利用を希望される方は、寄附金支払い後、速やかに大阪市あて申請書の提出が必要です。

申請書提出先

大阪市経済戦略局観光課(集客拠点担当)

〒553-0005 大阪市福島区野田1-1-86

大阪市中央卸売市場本場 業務管理棟12階

【ふるさと納税ワンストップ特例制度を利用するにあたっての注意事項】

- 本市に複数回寄附をする場合、その都度申告書を作成のうえ提出していただく必要があります。なお、本市に複数回寄附をする場合であっても、ふるさと納税先の団体は1カウントとなります。

- 確定申告を行った場合は、申請書を提出いただいた場合でも、ワンストップ特例は適用されません。

- ふるさと納税先団体が5団体を超えた場合、既に申請書を提出いただいた寄附分も含めて、ワンストップ特例は適用されませんので、別途確定申告を行っていただく必要があります。

- 申請書提出後、氏名・住所等、申請書の記載内容に変更があった場合、ふるさと納税をした翌年の1月10日までに、「寄附金税額控除に係る申告特例申請事項変更届出書」を上記申請書提出先まで必ず提出してください。

- ふるさと納税ワンストップ特例の適用を受ける方は、所得税からの還付は発生せず、個人住民税からの控除で税の軽減が行われます。(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。)